Algunas de sus firmas son viejos colegas que actuaron en conjunto en medio de la quiebra de Detroit. La crisis económica, la debacle fiscal y los bonos chatarra fueron la carnada que las atrajo a Puerto Rico en 2014. Ahora, en medio de la crisis humanitaria que vive el país por la destrucción del huracán María, el Ad Hoc Group de bonos de Obligación General objeta que todos los fondos federales que se asignen a la isla después de la catástrofe no puedan ser tocados por los bonistas.

La orden inicial para proteger los fondos federales de las manos de los bonistas fue presentada por el gobierno de Puerto Rico y la Junta de Control Fiscal (JCF) ante la jueza federal Laura Taylor Swain, en el caso de quiebra bajo el Título III de la Ley PROMESA.

“Los fondos de reembolso federal” con los que el gobierno repone sus gastos en la emergencia, “no deben excluirse de los reclamos, gravámenes o prioridades de los acreedores, ya que simplemente reemplazan los fondos gastados previamente por el Estado Libre Asociado con sus propios recursos para los fines designados en el programa federal”, dice la objeción del Ad Hoc Group.

Varios acreedores del Título III, incluyendo las aseguradoras, también han expuesto objeciones limitadas a la postura del gobierno. El Centro de Periodismo Investigativo (CPI) consultó con varias fuentes que analizaron la moción del Ad Hoc y estas coincidieron en que el grupo plantea una distinción entre los fondos que provienen de FEMA, y otras agencias federales como el Departamento de Vivienda y Urbanismo, el Departamento de Salud y Recursos Humanos o la Administración de Pequeños Negocios, y los estatutos federales que autorizan las distintas ayudas. Por este motivo, desean que el gobierno de Puerto Rico sea más preciso en cuanto al origen de los fondos que espera allegar y bajo qué fundamento legal se los están pensando conceder. Este es quizá un intento por evitar que el gobierno de Puerto Rico tenga carta blanca en el uso de los fondos y se cree la impresión de que los billones de dólares que alegadamente llegarían a la isla son todos provenientes de fondos de ayuda por desastre.

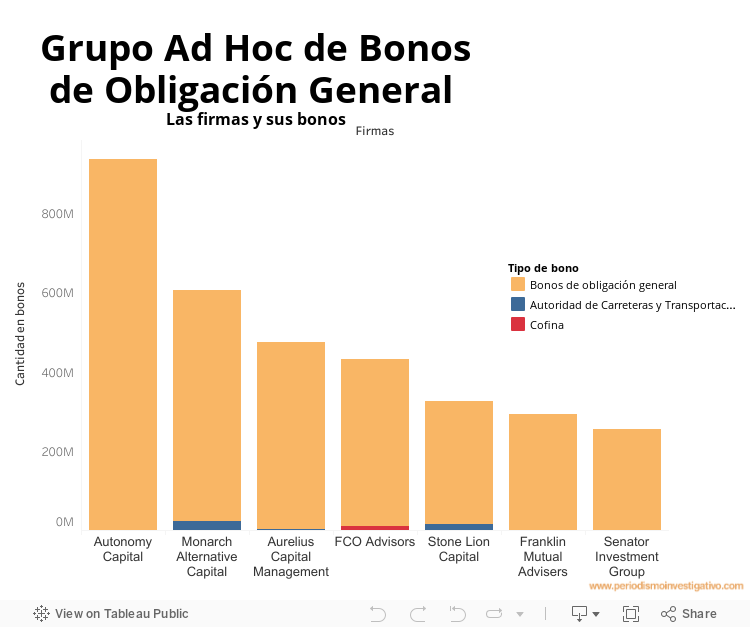

El grupo de acreedores se compone de los fondos buitre Aurelius Capital, Autonomy Capital, Fundamental Advisors, Monarch Alternative, Senator Investment, Stone Lion Capital y el fondo mutuo Franklin Mutual Advisers. En total reclaman $3.3 mil millones en bonos de Obligación General. También tienen bonos de la Corporación para el Fondo de Interés Apremiante (COFINA) y de la Autoridad de Carreteras y Transportación (ACT).

En Detroit, Aurelius Capital Management, Stone Lion Capital y Monarch Alternative Capital, se opusieron hasta el último momento a un plan de reestructuración ‘amistoso’ en busca del cobro de bonos que compraron a descuento. Y el caso de quiebra del gobierno de Puerto Rico es el escenario del reencuentro de estos actores con experiencia litigando por el cobro de deudas de países, ciudades o compañías que se encuentran en el abismo financiero.

En el Ad Hoc Group, Autonomy Capital reclama la mayor cantidad: más de $900 millones en bonos de Obligación General. Es una filial de Autonomy Americas incorporada en el paraíso fiscal de las Islas del Canal, un archipiélago cerca de Francia. Tiene más de $4 mil millones en fondos bajo gestión y sus clientes son compañías de seguros, fundaciones, sistemas de pensiones públicos y privados e individuos millonarios acreditados como inversores especializados. El mínimo requerido para invertir en los fondos de Autonomy es de entre $5 millones y $10 millones.

Robert Gibbins, ex socio del extinto banco Lehman Brothers, y Derek Goodman, quien trabajó en UBS/Swiss Bank, son los principales ejecutivos de Autonomy, con sede en Nueva York y oficinas en Madrid, Londres, Suiza y Sao Paulo. La firma invierte principalmente en compañías que cotizan en la bolsa de valores. También maneja el Autonomy Venezuela Opportunities Fund, que se enfoca en valores de ese país. En agosto de 2017, Autonomy adquirió más de la mitad de las acciones de Adecoagro, empresa Argentina de productos agrícolas que tiene tierras productivas y plantas industriales en Argentina, Uruguay y Brasil.

Monarch Alternative Capital, por su parte, prefiere apostar al carbón. Son dueños de $190 millones (11%) de Arch Coal, la segunda empresa estadounidense proveedora de ese mineral para generadoras de electricidad. En el Ad Hoc Group, son la segunda firma que reclama la mayor cantidad de deuda: más de $500 millones en bonos de Obligación General, y más de $21 millones en bonos de la ACT.

Monarch Alternative reúne en su equipo de trabajo a ex empleados de fondos buitre que tienen bonos de Puerto Rico, como Stone Lion Capital, Golden Tree Asset Management, Davidson Kempner y Och-Ziff Capital. Hay también ex funcionarios del banco JP Morgan y de la firma Rothschild & Co.

Fundado en 2002 por Michael Weinstock, Andrew Herenstein y Chris Santana, ex banqueros de Lazard Frères & Co., para junio de 2017 Monarch manejaba aproximadamente $4.6 mil millones y tenía 63 empleados, incluyendo a 20 manejadores de inversiones en oficinas de Nueva York y Londres.

En 2015, Monarch compró $26 millones (según el cambio actual en libra esterlina) en propiedades de Four Seasons Health Care, el mayor operador de residencias para personas mayores en el Reino Unido que arrastraba una gran deuda. En 2006, compraron Oneida Limited, uno de los mayores diseñadores y vendedores de artículos en stainless steel del mundo, luego de que esa empresa entró en un proceso de bancarrota bajo Capítulo 11 de quiebra.

Las estrategias de las firmas del Ad Hoc Group de bonos de Obligación General son las mismas que distinguen a los fondos buitre entre los fondos de cobertura y otras firmas de inversión: su modus operandi consiste en comprar a descuento deuda que está a punto de entrar en impago o que ya está en ese estado. En el caso de deudas públicas, litigan contra el país en la jurisdicción en donde la deuda fue emitida, exigiendo el pago del precio original.

“En el litigio, (los fondos buitre) reclaman el pago completo del valor del principal, más intereses regulares que pueden haber incluido una compensación por el riesgo del impago (default), e intereses ‘compensatorios’ por el impago en los términos del contrato original, que en la práctica son punitivos”, apunta el economista Martín Guzmán, investigador en la Universidad de Columbia, Nueva York, y profesor en la Universidad de Buenos Aires, Argentina.

Aurelius, Stone Lion, Monarch, Fundamental Advisors y Franklin Advisers, compraron parte de la emisión de bonos de de Obligación General de 2014, que fue calificada como de alto riesgo por la principales casas acreditadoras.

Fundamental Advisors tiene una posición incómoda, pues carga con bonos de Obligación General, (más de $400 millones) además de bonos Cofina Subordinados (más de $10 millones). Al formar parte de este grupo, la firma estaría tomando posturas en contra de sus propias inversiones en bonos de Cofina. Héctor Negroni, jefe de inversiones de Fundamental Credit Opportunities (FCO), división de Fundamental Advisors que tiene los bonos de Puerto Rico, no contestó una solicitud de entrevista del CPI.

En octubre de 2016, cinco fondos llamados Jacana Holdings que pertenecen a FCO participaron de una demanda junto otras firmas del Ad Hoc Group en la que piden al gobierno que deje de usar la porción de los recaudos del Impuesto a la Venta y Uso (IVU) que antes iban al pago de los bonos de Cofina, para que pague la deuda de bonos de Obligación General, porque esta deuda tiene prioridad de pago constitucional. El mismo argumento ha sido utilizado por la defensa del Ad Hoc Group en el Título III, en la que es una de las disputas centrales del caso.

Franklin Mutual Advisers se encuentra en una posición similar a la de FCO, pues desde el Ad Hoc Group reclama el cobro de bonos de Obligación General, mientras que otros 22 fondos de su misma compañía matriz, Franklin Templeton, exigen el pago de bonos de Cofina desde el Mutual Fund Group.

Dentro del grupo dominado por fondos buitre, Franklin Advisers es el único fondo mutuo. Los fondos mutuos y los fondos buitre tienen estructuras legales y regulaciones diferentes, usan estrategias de inversión distintas. Mientras los buitre, registrados oficialmente como fondos de cobertura, invierten para recuperar ganancias a corto plazo y manejan dinero de inversores especializados, generalmente desde $1 millón en adelante, los fondos mutuos invierten para recuperar a largo plazo, y el dinero que manejan comúnmente es de entidades e individuos no especializados.

Pero al actuar en conjunto con fondos buitre, los fondos mutuos y otras firmas de inversión pueden seguir las estrategias de éstos.

“Ante la expectativa de retornos tan altos asociados a estrategias de este tipo, se incentiva a los otros tenedores de bonos a perseguir comportamientos similares, o simplemente a seguir el liderazgo de un fondo buitre, negándose a formar parte de la reestructuración, esperando el fallo favorable al fondo buitre, y luego pidiendo un tratamiento similar, como ocurrió en muchos casos en la disputa de Argentina en la justicia estadounidense”, observa el economista Martín Guzmán en ‘Reestructuración de la deuda soberana en una arquitectura financiera-legal con huecos’, publicado en la Revista Jurídica de la Universidad de Puerto Rico.

En un intento por tener más influencia en el Título III, el Ad Hoc Group intentó que dos de sus miembros fueran nombrados al Comité de acreedores no asegurados, compuesto principalmente por suplidores del gobierno.

Es muy común que los ejecutivos de los fondos buitre sean ex abogados de quiebra, como ocurre con el hermético Mark Brodsky, fundador y manejador de Aurelius Capital quien por 16 años trabajó en los principales bufetes de Nueva York. Gran parte de ese tiempo, a principios de los ‘90, ejerció como abogado y co-jefe de la práctica de bancarrota en el bufete Kramer, Levin, Naftalis & Frankel (actuales abogados de los fondos mutuos en el Título III). De 1996 a 2005, Brodsky fue socio de Elliott Management Corporation, fondo buitre del magnate financiero Paul Singer, quien dio la pelea junto a Aurelius y otras firmas por el cobro de la deuda Argentina.

Brodsky fundó Aurelius en 2006 con un capital de $325 millones, más de la mitad provenientes de fondos de pensiones y fundaciones. Aurelius Capital tiene $3.5 mil millones en fondos bajo gestión y se enfoca en invertir en deudas de alto riesgo.

En 2011, en un intento por salvarse de pérdidas en bonos del Allied Irish Bank, Aurelius cabildeó para que el Departamento del Tesoro, el Departamento de Estado y miembros del Congreso presionaran al gobierno de Irlanda. En Grecia, en 2012, en medio del tumulto financiero del país europeo, el gobierno tuvo que enfrentar lo que fue descrito como un “pequeño grupo bien financiado de inversores” que se opuso a un recorte de 75%. En el grupo estaba Aurelius Capital. En el Reino Unido, en 2013, se opusieron a un recorte de $500 millones de deuda del Co-operative Bank, ganaron, y tomaron el control del 10% del banco. En la compañía Petrobras de Brasil, forzaron un impago de $54 mil millones como “medida de precaución”. También intentaron alterar un plan de bancarrota de Tribune Co. que había sido aprobado por la mayoría de los acreedores; pero en ese intento, fracasaron.

En el caso de quiebra del gobierno de Puerto Rico, Aurelius reclama más de $470 millones en bonos de Obligación General y más de $2 millones en bonos de la ACT.

Firmas de bonistas se exponen a la prensa

El salón está lleno con una veintena de periodistas de medios puertorriqueños y de Estados Unidos que vienen a hablar con los ejecutivos de varios fondos de cobertura convocados por el Ravitch Fiscal Reporting Program de la City University of New York (CUNY). Es raro, porque los fondos de cobertura apenas contestan las llamadas de la prensa.

Eric Michael Friel, senior manager director de Stone Lion Capital, fondo de cobertura miembro del Ad Hoc Group, dijo allí: “Contrario a la creencia popular, creo que los inversionistas y los fondos de cobertura quieren muchas de las mismas cosas que la gente de Puerto Rico”. Entre esas cosas que quieren, mencionó la paridad de fondos de Medicaid y una mejor educación.

Sin embargo, el Ad Hoc Group de bonos de Obligación General comenzó su ofensiva en contra del gobierno de Puerto Rico en 2015, cuando comisionaron un informe para demostrar que el gobierno podía pagar sus deudas. El informe titulado For Puerto Rico, There is a Better Way, recomienda el despido de maestros, el recorte en el subsidio a la Universidad de Puerto Rico y en los “beneficios en exceso del Medicaid”, entre otras medidas de austeridad.

Friel, ex director general y analista de “deudas riesgosas” en Bear Stearns & Co., uno de los primeros bancos que colapsó ante la crisis financiera de 2008, resaltó que su padre era maestro. “Yo entiendo el valor de una buena educación, esa es la última cosa que quiero que se le quite a la gente de Puerto Rico”, dijo.

Centro de Periodismo Investigativo

Eric Michael Friel en el panel convocado por City University of New York

El CPI preguntó a Friel: ¿a qué precio compró Stone Lion Capital los bonos de la emisión de Obligación General de 2014 y cuánto esperan recibir a cambio? “No sé la contestación, creo que es incorrecto enfocarse en eso, saber eso no va a resolver los problemas de Puerto Rico, literalmente, no va a ayudar a nadie con nada”, respondió luego de haber exigido transparencia a la Junta de Control Fiscal y al gobierno de Puerto Rico ante la prensa.

Stone Lion Capital fue fundado por Alan Jay Mintz y Gregory Augustine Hanley, como Friel, ex negociantes de deuda riesgosa en Bear Stearns, el banco que infectó al mercado financiero con activos tóxicos de hipotecas, recibió un préstamo de emergencia (bailout) del Banco de la Reserva Federal y posteriormente fue vendido en pedazos a JP Morgan.

Sin tiempo que perder, en 2008 los dos ex socios de Bearn Stearns fundaron Stone Lion Capital en Nueva York. En 2014, solicitaron $100 millones de la emisión de bonos chatarra del gobierno de Puerto Rico, de los que obtuvieron $30 millones. Pero Stone Lion tiene más bonos de Obligación General: en el proceso de quiebra reclaman más de $300 millones en ese tipo de bonos, que pudieron haber obtenido antes o después de la emisión de 2014. También tienen más de $15 millones en bonos de la ACT.

Entre el público de la sesión para periodistas en CUNY estaba Julio Cabral Corrada, puertorriqueño socio de Stone Lion Capital. Corrada se unió a este fondo de cobertura inmediatamente después de dejar su puesto en Morgan Stanley, en noviembre de 2014, apenas nueve meses después de que ese banco fungiera como vendedor de la emisión de bonos de Obligación General de la que Stone Lion compró $30 millones. Morgan Stanley está bajo investigación federal por esa transacción. En 2014, Cabral Corrada organizó una actividad de recaudación de fondos para el ex comisionado residente en Washington, Pedro Pierluisi.

En ese inusual encuentro entre inversionistas y periodistas, participó también Héctor Negroni, principal ejecutivo de FCO.

Centro de Periodismo Investigativo

Héctor Negroni en el panel convocado por City University of New York

“Soy de familia puertorriqueña, mi familia es de la isla y he sido inversor del mercado municipal por 30 años. Para mí esta es una batalla profundamente intensa y personal”, dijo Negroni en inglés, en referencia al caso de quiebra del gobierno de Puerto Rico.

Negroni, llevaba un chaleco con el logo de FCO por encima de su camisa de cuadros. Escuchó a los demás conferenciantes sentado en la última fila del salón, y cuando no estuvo de acuerdo con algo alzó su voz para comentar con ímpetu por encima del ponente.

Negroni pasó a liderar FCO en 2012, luego de ser director en la división de ventas de bonos municipales en Goldman Sachs. También trabajó para el banco Lazard Frères y para Citibank. Los donativos políticos de Negroni se han enfocado en candidatos republicanos, incluyendo al presidente del Comité de Finanzas del Senado, Orrin Hatch, a Charles Grassley, también miembro de ese Comité, y al Goldman Sachs Group Political Action Committee, uno de los principales contribuyentes a campañas presidenciales de los partidos Republicano y Demócrata. En 2007 hizo un donativo de $1,000 al ex comisionado residente en Washington Pedro Pierluisi.

“De hecho, para un acreedor de bonos de Obligación General, el Estado Libre Asociado es completamente solvente. (El gobierno) no tiene razón para estar en impago, no hay razón para que tenga disponible una bancarrota”, dijo Negroni en la conferencia.

Otro fondo buitre del grupo, incorporado en 2008 en Delaware como sociedad de responsabilidad limitada y con varios fondos en las Islas Caimán, es Senator Investment. Alexander Klabin, uno de los fundadores, trabajó antes antes para Goldman Sachs, Monarch Alternative Capital y York Capital Management. Su socio Douglas Silverman también salió de York Capital y anteriormente había trabajado para Merrill Lynch.

Sus inversiones son variadas, incluyen desde $1.65 millones en la productora y vendedora de las marcas de cerveza Corona y Modelo, Constellation Brands, compañía que forma parte de las principales 500 corporaciones de Estados Unidos (Fortune 500), y en seguros de salud como Humana, en donde hasta mayos tenían $224 millones en acciones. También tiene $49 millones en acciones de Caesars Entertainment, empresa de Las Vegas que gestiona hoteles y casinos. Para septiembre de 2016, tenía más de $13 mil millones en activos bajo gestión. En el caso de quiebra del gobierno de Puerto Rico, reclaman $254,740,000 en bonos de Obligación General.

Y como haciendo honor al nombre de su firma, desde que la fundaron en 2008 los socios principales de Senator Investment han pagado $55,800 en donativos políticos, muchos de ellos a candidatos republicanos y demócratas al Senado, además de a campañas presidenciales y de la Cámara federal.

A pesar de que la mayoría del país no tiene electricidad, agua o acceso a comunicaciones luego del paso de María, este miércoles, 25 de octubre se reinician los procesos de vista general del Título III a las 10am. Esta vez no será en San Juan, si no en el United States District Court for the Southern District of New York, Daniel Patrick Moynihan Courthouse, 500 Pearl Street, NY. Será transmitida por videoconferencia en las salas del tribunal federal en San Juan.

El primer punto en la agenda es la moción relacionada con FEMA radicada por las firmas de bonistas, sobre cómo se manejarán los fondos para la recuperación del país, a la luz del proceso de quiebra. Para ir a la vista de mañana, los ejecutivos del Ad Hoc Group, todos con oficinas en Nueva York, podrán llegar caminando.

Laura Moscoso colaboró en esta historia.

La serie Los acreedores que controlan la quiebra de Puerto Rico del Centro de Periodismo Investigativo indaga en las características y el trasfondo de las firmas de inversión que hasta ahora han dominado el escenario del caso de quiebra del gobierno de Puerto Rico. Las próximas historias se publicarán esta semana y la próxima.

Este reportaje fue posible en parte por una subvención del Instituto de Periodismo Investigativo Leonard C. Goodman.

Los buitres y sus carroñas: ¡un mundillo de inmundicias! … ¡compran a precio de pescao ‘abombau’ y quieren cobrar preferentemente como si fuera filete de reses angus! … esa es la escencia de la avaricia capitalista posneoliberal: Such is life.