Sin distinción de su tamaño, la cantidad de habitantes o del problema fiscal que tengan, las ciudades estadounidenses bajo juntas de control fiscal se han enfrentado a una fórmula que consiste principalmente en el despido de empleados públicos, recorte en las pensiones, aumento del costo de la educación universitaria y reducción de servicios esenciales, como la salud. Las estructuras, las leyes que las habilitan y los nombres de las juntas varían; las políticas públicas que imponen, no tanto.

A pesar de la normalización de las juntas y de sus amplios poderes, el gobierno federal y el Congreso carecen de mecanismos de fiscalización, estudios, bases de datos o alguna entidad que monitoree activamente su impacto o eficiencia, encontró el Centro de Periodismo Investigativo.

“En Estados Unidos no existe un lugar que tenga información centralizada (sobre las juntas de control fiscal). Tampoco existe una definición real sobre lo que es una junta”, afirmó Deborah Kobes, autora de la tesis Out of Control?: local democracy failure and fiscal control boards, publicada en 2009.

Algunas ciudades cuentan con un síndico, que es una persona nombrada para tomar control sobre una agencia o gobierno local. Puede tener diferentes títulos: coordinador, supervisor o emergency manager, como fue en el caso de Detroit, Michigan.

“Puede ser una junta completa, puede ser solo una persona que es nombrada por el Estado, pero las características de su poder se alinean con lo que se piensa que es una junta de control. No hay una sola forma de identificar todos los ejemplos que existen, debido a la variedad de formas en que son implementadas”, dijo la doctora en política económica urbana.

Las juntas son creadas por leyes estatales, como en Detroit, que ha tenido dos juntas con diferente nombre desde el 2013, o por leyes del Congreso, como es el caso de Puerto Rico y Washington D.C. En ambos escenarios, son concebidas como entidades temporeras, con la promesa de mejorar la situación fiscal, balancear presupuestos, pagar deudas y recuperar el acceso al mercado de bonos en localidades con “emergencia fiscal”.

Pero los costos sociales de las medidas que toman las juntas para lograr sus objetivos parecen no entrar en la ecuación, están siendo ignorados por los hacedores de política pública, o se consideran daños colaterales aceptables para mejorar las finanzas del gobierno. La ciudadanía, por su parte, suele tener expectativas de que las juntas traerán eficacia al gobierno, mejorarán la economía local o acabarán con la corrupción gubernamental.

Detroit por ejemplo entró a la bancarrota en 2013, una vez fue nombrada la Detroit Financial Advisory Board. Culminado el proceso de quiebra en 2014, se nombró otra junta llamada Detroit Financial Review Commission. En diciembre de 2017 la ciudad presentará su tercer presupuesto fiscal balanceado, evento que marcará el fin de las funciones de la comisión de 11 miembros que controla las finanzas de la ciudad.

Ahora se habla de que Detroit está “floreciendo”, en referencia a varios proyectos de infraestructura y comercio en el centro urbano. Sin embargo, Adela Nieves, organizadora comunitaria puertorriqueña que vive en Detroit hace 11 años, cuestiona: “Detroit ha vuelto, pero ¿para quién?”.

Los administradores de la ciudad reclaman éxitos en el manejo fiscal, pero varios indicadores sociales reflejan que entre 2007 y 2015 la calidad de vida de una parte de la ciudadanía empeoró.

En 2007, antes de la declaración de “emergencia fiscal” y la entrada de una junta, la mediana de ingreso por hogar en Detroit era de $28,097, mientras que en 2015 fue de $25,980. En cuanto a las personas de 65 años o más bajo el nivel de pobreza, la tendencia es a subir: en 2007 eran 17.5% y en 2015 llegaron al 19.1%, según el Negociado del Censo.

“Esto contradice la tendencia de bajar la pobreza en adultos de sobre 65 años que ha tenido Estados Unidos por décadas”, dijo el experto en estadística social Luis Avilés, Catedrático de la Escuela Graduada de Salud Pública de la Universidad de Puerto Rico.

“Además, en la medida en que la pobreza evita mantener un cuidado preventivo de enfermedades crónicas, como la diabetes o la hipertensión, el sistema de salud atenderá casos más graves y complicados que se pudieron haber evitado. Representa una sobrecarga financiera al sistema de salud”, dijo Avilés.

La cantidad de propietarios de hogar se redujo en Detroit, de 55.41% en 2007, antes de la Junta, a 46.57% en 2015.

“La consecuencia que esto tiene para el desarrollo de las comunidades es terrible. Cuando tú tienes menos personas que son propietarios en una comunidad, el deterioro social se acrecienta. En primer lugar porque tienes gente que no establece vínculos comunitarios, porque son gente que está alquilada, hoy alquilan aquí y en un año alquilan en otro lado; los lazos comunitarios se pierden. Entonces ahí tú tienes que la gente a penas se conoce; la gente empieza a ser más transitoria. Quizá la gente no invierte en mejorar la propiedad y la calidad de las residencias baja un montón, los vecindarios cambian absolutamente. Entonces, si hay las posibilidades de crímenes o asaltos, tienden a ser más altas en aquellos sitios donde hay menos propietarios de hogar”, observó Avilés.

“La consecuencia que esto tiene para el desarrollo de las comunidades es terrible. Cuando tú tienes menos personas que son propietarios en una comunidad, el deterioro social se acrecienta. En primer lugar porque tienes gente que no establece vínculos comunitarios, porque son gente que está alquilada, hoy alquilan aquí y en un año alquilan en otro lado; los lazos comunitarios se pierden. Entonces ahí tú tienes que la gente a penas se conoce; la gente empieza a ser más transitoria. Quizá la gente no invierte en mejorar la propiedad y la calidad de las residencias baja un montón, los vecindarios cambian absolutamente. Entonces, si hay las posibilidades de crímenes o asaltos, tienden a ser más altas en aquellos sitios donde hay menos propietarios de hogar”, observó Avilés.

En Washington D.C., donde la junta, denominada District of Columbia Financial Responsibility and Management Assistance Authority operó de 1995 al 2001, los propietarios de hogar aumentaron de 36.4% en 1990, a 42.7% en 2001. Sin embargo ese aumento vino acompañado del desplazamiento de personas, principalmente negras, por residentes blancos de ingresos más altos; un proceso de transformación urbana que se conoce como gentrificación.

Foto por Centro de Periodismo Investigativo

Rolando Roebuck

“Aquí la renta está cara, porque esa fue una de las estrategias del Financial Control Board. Cuando en el ‘90 y pico empiezan a botar gente, parte de la estrategia era reducir el número de empleados en el Distrito, y la mayoría de los empleados del Distrito bajo la administración de Marion Barry eran afro y minorías. Entonces cuando tú desplazas a toda esa gente, creas un vacío dentro de las bienes y raíces y la vivienda, y vienen los especuladores, compran, se sientan y esperan a que cambie el clima de inversión… Pero eso es parte de la onda, hasta Jesse Jackson (el activista de derechos civiles) se quejó; aquí hubo protestas… Pero no hubo una ‘coalición latina y afro en contra de la Junta’, eso no se manifestó. Se manifestó orgánicamente, porque veían al Board que tenía que ejercer sus funciones. Pero no nos gustaba el hecho de que la Junta también tenía el poder de destruir tu vida. Porque cuando te botan y tú tienes ya cuarentipico de años empezar de nuevo…”, recordó Rolando Roebuck, puertorriqueño negro radicado en D.C. que trabajó para el Departamento de Recursos Humanos de la ciudad desde el 1979 hasta el 2008.

“Hay partes de D.C. que una vez fueron 100% negras y se volvieron blancas porque la gente se vió obligada a irse. Un amigo mío tiene una casa en un área que era enteramente negra y ahora la de él es una de las únicas dos familias afroamericanas que quedan; yo creo que eso es gentrificación”, dijo John Hill, contador público que inicialmente supervisó la crisis financiera de Washington D.C. desde la Oficina de Contabilidad General y de 1995 a 1999 fue director ejecutivo de la Junta de Control de esa ciudad. Ahora Hill es jefe de finanzas de Detroit y miembro de la Detroit Financial Review Commission.

“La junta (Detroit Financial Review Commission) no rinde cuentas a la comunidad, no tiene responsabilidades con ella y con lo que imponen a su gente”, afirmó Nieves, quien habló desde la sala de su casa en el suburbio de Southwest Detroit, un barrio que describe como predominantemente latino que también es conocido como Mexicantown.

Allí las casas tienen el típico estilo de cabaña con ático de los hogares estadounidenses, muchos de los cuales, especialmente en esta ciudad, se han reducido a escombros y convertidos en “imágenes pornográficas de la pobreza”. Así describe Nieves la práctica turística de venir a tomar fotos del abandono y el deterioro de una ciudad que en la década de los ‘50 tuvo una población que llegaba al millón, y que ahora se compone de poco más de 600,000. En su calle, la mayoría de las casas están de pie y en buenas condiciones. Un domingo en la tarde se respira un aire tranquilo, de vecindario silencioso. Ella, que trabaja con inmigrantes y personas con problemas de adicción, señala que la Detroit Financial Review Commission está desconectada de la gente.

“No tienen ninguna historia, ninguna experiencia de lo que ocurre aquí, y se hicieron expertos en decirnos lo que debemos hacer en nuestra comunidad”.

Foto por Centro de Periodismo Investigativo

Charlie LeDuff

A poca distancia del downtown de Detroit, con sus calles limpias, rotonda con fuente y el Ford Stadium, se abre el paisaje desolado de terrenos baldíos donde habían casas que fueron demolidas. Hay edificios de ladrillo en buenas condiciones que colindan con restos de hogares que fueron consumidos por el fuego. “Aquí se crió (la cantante) Diana Ross”, dice el detroiter Charlie LeDuff, señalando un complejo de viviendas abandonado. Es domingo y no se ve gente ni carros circulando cerca de la avenida Gratiot. “Esto es Detroit”, apostilla LeDuff, periodista y autor del libro Detroit, An American Autopsy, al volante de su Cadillac negro.

La expansión de las juntas

El mecanismo de las juntas de control fiscal está en vigor desde finales del siglo XIX en Estados Unidos. Se comenzó a expandir luego de la Gran Depresión de 1930.

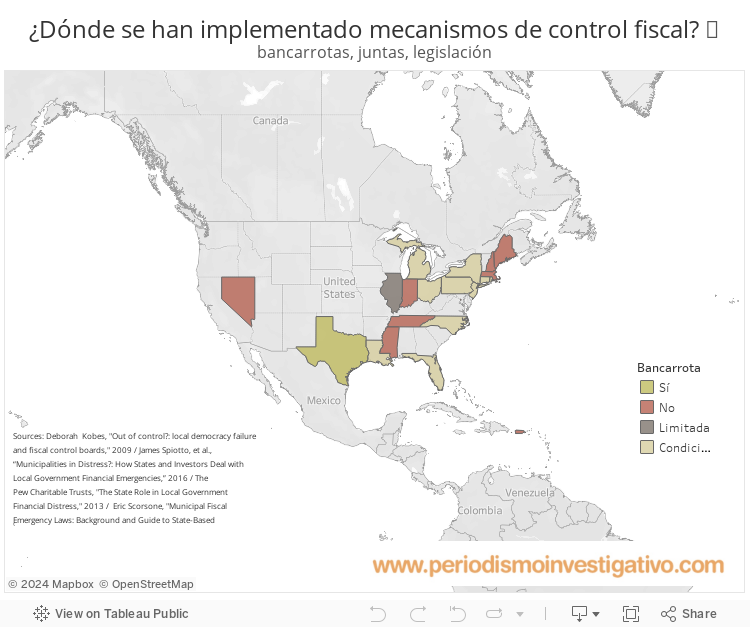

Solo entre 1975 y 2009 hubo por lo menos 120 ciudades y condados donde se nombraron entidades de este tipo a través de todo Estados Unidos, según Kobes. Para 2009, había 49 activas en 15 estados. Hay lugares de solo 171 habitantes donde ha habido junta, como West Millgrove Village en Ohio, que es un estado donde sorprendentemente se han implementado 31 juntas en distintas ciudades y condados en las últimas décadas.

Una de las juntas que también llama la atención por su longevidad está en la ciudad de Filadelfia, Pensilvania. Fue nombrada desde 1991 y aún está activa.

“Desde la Gran Recesión de 2008, muchos municipios han enfrentado condiciones fiscales difíciles. Durante estas emergencias fiscales, los estados han intervenido frecuentemente en un intento de minimizar los daños a los mercados de crédito y la seguridad pública”, menciona el economista Eric Scorsone, actual subtesorero senior del Departamento de Hacienda de Michigan.

En 2016, se contabilizaron 28 estados, el Distrito de Columbia y un territorio (Puerto Rico) con leyes que permiten la intervención en las finanzas mediante juntas de control, un manejador de emergencias u otra variante, apuntan James Spiotto, Ann Acker y Laura Appleby, en el libro Municipalities in Distress? How States and Investors Deal with Local Government Financial Emergencies.

“Hay muy poca literatura sobre las juntas de control”, lamenta Alice Rivlin, quien de 1998 al 2001 presidió la junta de control fiscal de Washington D.C., emblemática por ser una de las primeras “de los tiempos modernos”.

El libreto de la austeridad

En 1995, el General Accounting Office (GAO) de Estados Unidos resumió las acciones tomadas en cinco ciudades con juntas de control fiscal para mejorar su salud financiera. El organismo visitó Boston, Chicago (con junta en el distrito escolar), Cleveland, Nueva York y Filadelfia, e informó que: “Las cinco ciudades cortaron costos reduciendo el número de empleados públicos a tiempo completo. Por ejemplo en 1978, la ciudad de Nueva York redujo su fuerza laboral en 20% con el despido de 60,000 empleados, principalmente a través de despidos involuntarios. Cuando mejoró su situación financiera en la década de 1980, la ciudad aumentó su fuerza laboral a los niveles anteriores. Filadelfia no redujo su fuerza laboral a través de despidos involuntarios, sino que negoció con los sindicatos, lo que condujo a reducciones inmediatas de beneficios y un congelamiento de los salarios”.

En Puerto Rico, el plan fiscal a cinco años presentado por la administración del gobernador Ricardo Rosselló y aprobado por la Junta de Control Fiscal incluye recortes en salud, congelamiento de salarios, reducción de “servicios no esenciales” y cierre de 179 escuelas. Además, el gobierno recomendó un recorte de $520 millones a 10 años del subsidio de la Universidad de Puerto Rico. En Detroit también se han implementado alzas en los costos de la educación universitaria, una medida que igualmente practicó la ciudad de Nueva York bajo su junta. “En 1976, en medio de la turbulencia de una grave crisis fiscal en la ciudad, la política de matrícula gratuita fue eliminada bajo la presión del gobierno federal, el estado y la comunidad financiera para rescatar a la ciudad de la bancarrota”, consigna el portal de CUNY.

En D.C., la Junta realizó recortes en la universidad que, a juicio de Rivlin, fueron demasiado lejos.

On Being via Visual Hunt

Alice Rivlin

“La Universidad no estaba siendo administrada eficientemente y tenía una facultad envejecida que se podía recortar. Yo no estaba en la Junta en ese momento, pero pensando en retrospectiva, creo que cortaron demasiado. Tenían un problema y como no querían recortar en escuelas y servicios sociales, tenían que cortar en alguna parte, así que ellos hicieron recortes bastante drásticos en algunos lugares”, dijo Rivlin.

En 2004, los fondos locales para la Universidad del Distrito de Columbia eran $49 millones, 57% menos que en 1990 cuando era de $113 millones. La reducción mayor ocurrió entre 1994 y 1997 -en el clímax de la crisis fiscal de D.C.- cuando los fondos locales cayeron en $46 millones. Durante ese período, aproximadamente el 40% de los programas de grado de la universidad fueron eliminados. El número de estudiantes matriculados en cursos por crédito cayó de cerca de 12,000 en 1990 a 5,000 en 2004, según el estudio The Untold Story of DC Budget, de Ed Lazere e Idara Nickelson del DC Fiscal Policy Institute.

Las juntas de control fiscal siguen una fórmula ensayada a nivel mundial que no ha demostrado ser efectiva para mejorar la calidad de vida de la población: la austeridad.

En algunos casos, la narrativa y el escenario de austeridad se empiezan a construir por los gobiernos locales antes de la entrada de la junta. En Puerto Rico, las medidas de austeridad comenzaron a acentuarse desde 2009 bajo la administración del exgobernador Luis Fortuño con la aprobación de una ley bajo la cual fueron despedidos miles de empleados públicos.

Ya para 2015 el exgobernador Alejandro García Padilla comisionaba un informe sobre la situación fiscal del gobierno de Puerto Rico a la economista Anne Krueger, ex subdirectora del Fondo Monetario Internacional. Las recomendaciones del Informe Krueger incluyeron aumentos en impuestos, reducción de gastos, reformas al sistema de pensiones y recortes en el número de maestros.

Por su parte, en 1990, antes de convertirse en presidenta de la Junta de Control Fiscal, Rivlin recomendaba un recorte de $700 millones para D.C. en su Rivlin Commission Report.

“(La Comisión Rivlin) no era una cosa del gobierno, era una comisión con fondos privados y teníamos gente muy buena y un buen personal de una firma de contabilidad, KPMG. Y escribimos un informe sobre el futuro de las finanzas del gobierno. Recomendamos recortes sustanciales de gastos y reducciones de personal y modernización de los sistemas informáticos”, dijo Rivlin, quien dirigió la Oficina de Gerencia y Presupuesto federal durante la presidencia de Clinton.

La oficina actual de Alice Rivlin en el edificio del Brookings Institute en D.C., donde es miembro senior en el área de economía y políticas de salud, es sencilla. Escritorio, tres libreros y fotos de viajes, familia y otras con Bill Clinton o con Alan Greenspan, expresidente de la Reserva Federal, donde Rivlin fue vicepresidenta de la junta de gobernadores entre 1996 y 1999.

Cuando se nombró la Junta de Control Fiscal en D.C., en 1995, “ellos hicieron mucho del trabajo duro: cortar gastos y aumentar la captación de impuestos”, recordó Rivlin, quien ayudó a crear la ley que impuso la junta en D.C., usando como modelo la ley de Pennsylvania.

En Detroit, el presupuesto recomendado para el año fiscal 2013 presentado por el alcalde Dave Bing al Consejo Municipal en abril de 2012, incluyó la eliminación de 2,500 puestos y una reducción de gastos de $250 millones, “para alinear los ingresos con los gastos y progresar en la eliminación del déficit significativo del Fondo General”, según un análisis del presupuesto de Scorsone.

Un año más tarde, el gobernador de Michigan, Rick Snyder, declaró a Detroit en emergencia fiscal, nombró a Kevyn D. Orr como “emergency financial manager” y la ciudad entró en el proceso de quiebra bajo el Capítulo 9 del código de bancarrota federal. En 2015, superada ya la bancarrota y con el Detroit Financial Review Commission en funciones, se implementó una reducción de 6.7% en las pensiones de 12,000 empleados públicos y el despido de 5,466 empleados del sistema de educación.

Mientras en algunos distritos y ciudades de Estados Unidos como en Boston se implantan los presupuestos participativos, en donde se establecen juntas muchas adquieren poder de veto sobre el uso del presupuesto de la ciudad, como es el caso de Detroit, Washington DC, Nueva York, Puerto Rico y Pensilvania. Es decir, la gente no participa en cómo se usa el dinero que paga en impuestos, los funcionarios electos están limitados en su capacidad de decidir sobre el uso de esos fondos, y es un grupo no electo, que no pasa por ningún escrutinio, el que toma decisiones del uso del dinero público.

Según Rivlin, el criterio que siguió la Junta de Washington D.C. para realizar despidos y recortes de presupuesto fue “preservar los servicios para la población de bajos ingresos”.

Pero Ed Lazere, director ejecutivo del D.C. Fiscal Policy Institute, revela un panorama distinto: “Lo que tuvimos fue realmente recortes sustanciales a muchas cosas, desde educación, vivienda y así sucesivamente. Había muchas cosas que la gente necesitaba para superarse y que fueron recortadas en medio de la austeridad fiscal. Nosotros hicimos un estudio sobre cómo el presupuesto de la ciudad había cambiado desde el 1992 hasta el 2000, eso incluye el período de la Junta de Control. Probablemente puedes imaginarte a la Junta diciendo ‘tenemos que poner nuestras finanzas en orden y arreglarlas’ o lo que sea que hayan dicho. Entraron en un proceso de austeridad, aun sabiendo que había una alta tasa de desempleo y la necesidad de estimular la economía”.

“Había espacio para cortar porque, lo que descubrimos cuando hicimos el Informe Rivlin, fue que había muchas capas de burocracia que realmente no se necesitaban (en el gobierno). Reducir en eso era realmente muy bueno, no para las personas que perdieron sus trabajos, sino para la eficacia del gobierno”, dijo Rivlin en entrevista con el Centro de Periodismo Investigativo.

“Cientos de personas fueron despedidas porque la actitud de la Junta era que había demasiadas personas haciendo el mismo trabajo. Dentro del gobierno había una atmósfera de terror porque tú no sabías si de hoy a mañana tú ibas a tener tu chambita”, dijo Rolando Roebuck.

Rivlin recordó que las protestas en contra de la Junta de D.C. llegaron hasta la puerta de su casa.

La democracia bajo las juntas de control fiscal

Comparada con todas las juntas que se han nombrado en Estados Unidos desde 1975, la de Puerto Rico es la que más poder puede ejercer sobre un territorio. Ese poder se acentúa dada la realidad colonial de la Isla, que no tiene representación en el Congreso. Esto hace que Puerto Rico no sea comparable del todo con un Estado, pero tampoco con los países soberanos que atraviesan crisis de deuda como Argentina o Grecia. Varios economistas coinciden en que el gobierno de Puerto Rico tiene más control sobre su política macroeconómica que un Estado, que debe adherirse a la política nacional estadounidense, pero que a la vez la Isla está mucho más limitada en ese aspecto si se le compara con un país soberano.

Foto por Juan Costa | Centro de Periodismo Investigativo

Primera reunión de la Junta de Control Fiscal en Puerto Rico, 18 de noviembre de 2016 en el hotel Conquistador en Fajardo

Para el economista Joseph Stiglitz, una de las mayores preocupaciones sobre la Junta de Control Fiscal impuesta en Puerto Rico es que implica la pérdida de la “soberanía”. “Cambiar de políticos a una junta podría ser bueno, si tuvieran la junta correcta. Pero el riesgo es que tienen una junta nombrada por políticos de Washington. Y si miras a Washington hoy en día, esto no es una garantía para el éxito; más bien es como una lotería”, dijo el Premio Nobel en su reciente visita a San Juan.

El 30 de junio de 2016 el expresidente Barack Obama firmó la Ley de Supervisión, Administración, y Estabilidad Económica de Puerto Rico, “PROMESA” por sus siglas en inglés, la cual impuso una Junta de Control Fiscal sobre el territorio no incorporado. La ley PROMESA se basó en la Pennsylvania Intergovernmental Cooperation Authority, el District of Columbia Control Board y la experiencia de Detroit, según Spiotto, director general de Chapman Strategic Advisors, quien en 2015 depuso ante el Congreso durante las vistas de discusión sobre la crisis fiscal de la isla, en apoyo a la aprobación de la Ley “PROMESA”.

Durante las vistas congresionales sobre la ley PROMESA deponentes como el Tea Party, exfuncionarios y manejadores de fondos de inversión, se refirieron la junta como “una junta de control fiscal poderosa”, siendo éste uno de los motivos por los que daban su apoyo a ley. Debido al amplio poder que le dio PROMESA, la entidad que lleva por nombre oficial Junta de Supervisión y Administración Financiera es conocida más bien como la “Junta de Control Fiscal” por la gente, los medios de comunicación como The New York Times y Caribbean Business, académicos y economistas; por defensores o detractores.

El pasado 3 de mayo, Puerto Rico se convirtió en la primera jurisdicción territorial en solicitar un proceso de bancarrota en el tribunal federal. La negociación de una parte de la deuda de más de $70,000 millones mediante un proceso sui generis similar a la quiebra del Capítulo 9 comenzó en el tribunal federal en San Juan el 17 de mayo. El proceso es supervisado por la jueza Laura Taylor Swain y Puerto Rico está representado por la Junta de siete miembros nombrada por Obama el 31 de agosto de 2016. Mientras se da el proceso de quiebra, la Junta continuará su intervención en otras áreas, como el presupuesto. El ente, que no responde al gobierno federal ni al Congreso, dio 14 días adicionales al gobierno de Ricardo Rosselló para revisar el presupuesto del año fiscal 2017-2018 que sometió el pasado 1 de mayo.

“¿Cuándo se justifica que la democracia se convierta en una institución no democrática?”, se pregunta Kobes, ex alumna de Rivlin, quien explora en su tesis doctoral las implicaciones de las juntas de control fiscal en la gobernanza de los gobiernos locales.

Kobes explica que la literatura especializada sobre el tema sugiere que las juntas pueden ofrecer pericia y credibilidad a gobiernos que necesitan acceso a recursos. La desventaja, sin embargo, es que las juntas disminuyen la soberanía, dan poder a actores políticos externos y concesiones favorables al mercado privado. Menciona además que las juntas pueden funcionar como “chivos expiatorios” que implementan políticas impopulares que los políticos no están dispuestos a imponer.

Rivlin tuvo una experiencia directa con este tipo de rol de “chivo expiatorio” de la Junta, cuando esa entidad cerró un hospital en D.C.

“Al final de mi mandato (como presidenta de la Junta), miramos esta situación del hospital y hablamos con el alcalde y el Consejo Municipal, porque habíamos restablecido sus poderes. Y dijeron ‘estamos de acuerdo con cerrar el hospital, pero es mejor que lo hagan antes de que la Junta se vaya; por favor, háganlo antes de que la Junta se vaya para que los culpen a ustedes y no a nosotros’. Así que creo que lo hicimos bien. Cerramos el hospital, el centro de hospitalización, y establecimos un nuevo fondo para pagar los gastos de hospital de las personas que no eran elegibles para Medicaid pero tenían bajos ingresos”, dijo Rivlin.

Una de las similitudes de D.C. con Puerto Rico es que tenía un gran déficit; la diferencia es que no tenía problemas de deuda, explicó Rivlin. No todas las ciudades donde se ha nombrado una junta han declarado una bancarrota. Otra similitud es que en D.C., como en Puerto Rico, la junta de control fiscal que operó por diez años (de 1995 a 2001), tomó el control de varias agencias.

“El alcalde ya no tenía responsabilidad de los nueve departamentos más grandes. Se reportaban a la Junta de Control y teníamos un Director General (Chief Management Officer) que corría la ciudad por el alcalde. Teníamos la capacidad de sentarnos al lado de la Junta Escolar electa, tomar el control de las escuelas y crear nuestra propia junta (escolar); y lo hicimos. Y así fue, (la Junta de D.C) tenía mucho más poder y autoridad (que Detroit) para actuar y mucha más injerencia en la administración de la ciudad”, recuerda John Hill desde su oficina en Detroit.

“La Junta de Control de D.C. podía aprobar legislación. Nunca lo hicimos, pero podíamos. Podíamos eliminar cada pieza legislativa… La Junta de Control también podía someter su propio presupuesto para la ciudad, podía contratar o declarar qué servicios del gobierno ya no eran necesarios. Así que era una Junta de Control muy poderosa”, dijo Hill.

Comparado con la experiencia de D.C., en Detroit, la comisión que ejerce las funciones de junta de control fiscal “no administra la ciudad en absoluto; es el alcalde el que maneja la ciudad”, mencionó Hill, horas antes de asistir a la reunión mensual de la Comisión ese día.

En la reunión hay un reloj digital que marca los números en rojo. Está al lado derecho de las mesas donde están sentados los miembros de la Detroit Financial Review Commission, en un salón amplio. Es febrero y esta es su reunión mensual en una suite del Cadillac Place; un edificio neoclásico de 15 pisos que fue sede de la General Motors en el barrio New Center de Detroit.

La reunión del Detroit Financial Review Commission es pública. Afuera, donde la temperatura está en los 34 grados, no hay protestas. En la entrada no hay policías ni puntos de cateo; nadie pide identificación. Al final de la reunión la gente tiene dos minutos para hacer comentarios. El reloj, que había permanecido detenido mientras los miembros de la Comisión hablaban, comienza a marcar el segundero de números rojos hasta que suena una alarma. Los comentarios del público siempre se quedan a mitad.

“Es una especie de procedimiento frustrante, porque la gente no obtiene ninguna satisfacción real, aparte de poder ponerse de pie y hablar”, admite Ron Rose, director ejecutivo de la Comisión.

“Nos dan un espacio pequeño para decir algo en cosa de dos minutos. ¿Quién puede decir algo realmente sustancial en dos minutos, especialmente cuando es algo tan emocional y tan profundo?”, comenta Adela Nieves.

Foto por Centro de Periodismo Investigativo

Adela Nieves en su casa ubicada en el suburbio de Southwest Detroit

El sabor agridulce de las juntas de control fiscal

Ron Rose, un juez de bancarrota retirado, fue contratado como director ejecutivo de la Detroit Financial Review Commission en 2015. Dos años más tarde está satisfecho con el enfoque que ha tenido la Comisión sobre la crisis fiscal de Detroit, con una excepción.

“El alcalde está muy emocionado y nosotros (la Comisión) no. Y es que después de tres años de presupuestos balanceados, cuando salgan los estados financieros auditados para el año fiscal 2017, nosotros (la Comisión) tenemos que renunciar a nuestros derechos y deberes, a menos que violen los términos del estatuto… Hubiera preferido que (la Comisión) se quedara un período de tiempo más largo, porque tenemos problemas muy muy grandes… Las pensiones son un problema financiero. El otro problema grande en la ciudad con el cual el alcalde debe lidiar, es el de las escuelas”, dijo Rose.

Kobes mencionó que la junta de control parte de la premisa de que los problemas emanan de los gobiernos locales que no son capaces de tomar las decisiones correctas. “Y eso es verdad en algunos casos. Pero creo que usualmente es más bien una mezcla de que simplemente no tienen los fondos, porque tienen una economía pobre. Ahora, cambiar de administrador no va a arreglar eso. De la misma forma, hay restricciones externas que no tienen que ver con la administración local, como los gastos que necesitan hacer, la limitación de impuestos que no les permiten levantar más dinero o si ha habido disminución de ayudas. Una cosa que me preocupa sobre las juntas de control es que se adjudica una gran culpa a los políticos locales, cuando en realidad ellos no son la fuente del problema, y creo que eso lleva a soluciones que no funcionan, porque hasta que no trates el problema de forma adecuada no los vas a resolver. Yo creo que a largo plazo eso quita poder a la democracia local, porque implica que los políticos locales son incapaces, cuando realmente pudieran ser parte de la solución”, dijo Kobes.

¿Qué cree de la salida del Financial Review Commission?, le preguntó el CPI al alcalde de Detroit, Mike Duggan.

“Termina en 2018. No será hasta principios de 2018 que tomemos esa decisión, primero tenemos que tener el presupuesto (en diciembre) de 2017. Estamos trabajando en eso, eso es lo que estamos tratando de hacer”, contestó Duggan saliendo a toda prisa de la reunión de la Comisión, en la cual tiene asiento y voto.

En algunos casos, el Estado impone la junta de control fiscal. En otros, las ciudades o condados solicitan al Estado la intervención. Y a veces, se arrepienten.

Tal es el caso de Rhode Island donde la ciudad de Central Falls solicitó ayuda a la corte estatal por sus problemas financieros y fue puesta bajo sindicatura judicial en mayo de 2010. Esta ciudad tiene poco más de 19,000 habitantes (60% latinos) y su deuda en Obligaciones Generales llegaba a casi $20 millones. En respuesta a la solicitud de administración judicial, la legislatura de Rhode Island aprobó y el gobernador Donald Carcieri firmó una ley que permite la intervención progresiva del Estado en sus municipalidades en crisis, como Central Falls.

La ley que aprobó Rhode Island fue posiblemente un intento de prevenir que las municipalidades reestructuren sus deudas “con tácticas que podrían ser antipáticas al mercado municipal”. El ayuntamiento de Central Falls intentó retar el nuevo estatuto, pero un tribunal del Estado ordenó mantener la constitucionalidad de la administración nombrada por el Estado. En noviembre de 2010, el nuevo cuerpo supervisor ejerció su poder para disolver el consejo municipal de Central Falls y sustituirlo con un “consejo asesor” (advisory council) de tres miembros, explica el libro Municipalities in Distress?.

En 2010 Central Falls enfrentaba una insolvencia debido a fuertes recortes en las ayudas estatales, déficit de ingresos y falta de fondos para alrededor de $80 millones en pensiones y beneficios de salud de los retirados. En 2011 se declaró en bancarrota, lo cual le aseguró el acceso al mercado de bonos pero afectó negativamente a la ciudad. En 2012, salió de la bancarrota “con funcionarios electos sin poder, con los dueños de propiedades enfrentando alzas de impuestos cada año y los empleados públicos jubilados con recortes en las pensiones”, reportó Reuters.

Originalmente la ley PROMESA que impuso una Junta de Control Fiscal en Puerto Rico en 2016 aplicaba a los territorios de Guam, Samoa Americana, las Islas Marianas del Norte y las Islas Vírgenes de los Estados Unidos. Pero la delegada de las Islas Vírgenes en el Congreso, Stacey Plaskett, propuso una enmienda a la ley para que no le aplicara a esos territorios. La enmienda fue aprobada en junio de 2016 y celebrada por Plaskett como una “victoria significativa”. Sin embargo, estos territorios podrían volver a ser incluidos en PROMESA si sus bonistas someten demandas, según Tom Bolt de la firma de abogados BoltNagi.

La Junta de Puerto Rico puede rechazar presupuestos que no cumplan con los criterios del plan fiscal y someter su propio presupuesto, tiene poder de veto legislativo y podría sancionar o despedir funcionarios públicos. Ya aprobó planes fiscales sometidos por el gobierno que incluyen alzas en la tarifa del agua a partir de enero de 2018, privatización de las operaciones del Tren Urbano y la Autoridad de Carreteras, y 11 proyectos críticos de infraestructura, cuya mayor apuesta es el gas natural y la incineración. En marzo, la Junta contrató a Natalie Jaresko como su directora ejecutiva. La ex ministra de finanzas de Ucrania tendrá chófer, escolta y un salario anual de $625,000, casi cinco veces más que el salario del director ejecutivo de la Detroit Financial Review Commision, Ron Rose, cuyo salario anual es de $130,000, o más del doble del salario de Kevyn Orr mientras fue Emergency Manager de Detroit, que cobró $275,000 anuales.

Mecanismos habilitados vía leyes de emergencia fiscal

Laura Moscoso y Dignelly Torres colaboraron con esta historia.

Esta investigación es publicada en parte con el apoyo del Ravitch Fiscal Reporting Program de la Escuela Graduada de Periodismo en la Universidad de la Ciudad de Nueva York.