Las firmas de inversión que poseen bonos del gobierno de Puerto Rico se han agrupado en diferentes clanes para defender sus intereses en el proceso de negociación de la deuda que impulsa la administración de Alejandro García Padilla.

En la isla hay muchos tipos de deudas con diferentes fechas de pago y que están en manos de varias firmas de inversión, algunas con intereses en común y otras con diferencias en cuanto a cuáles son las decisiones políticas que les convienen para ganar.

Quienes intentan cobrar su parte de la deuda, que son tanto las grandes compañías de fondos de cobertura, como los fondos mutuos y las aseguradoras de bonos, ya han contratado a bufetes de abogados que tienen experiencia en quiebras y reestructuración de gobiernos en crisis.

Fuentes del sector financiero interpretan las contrataciones de bufetes como un mensaje al gobierno de Puerto Rico: van a ejercer presión agresiva para cobrar el total de la deuda con intereses.

Se han configurado al menos cuatro clanes de firmas de los fondos de cobertura y de los fondos mutuos que tienen bonos del gobierno. En ese contexto, la posibilidad de una negociación del conjunto de las deudas del gobierno se torna muy compleja. Pero Melba Acosta, presidenta del Banco Gubernamental de Fomento (BGF), asegura que confía en que lo lograrán.

Viendo cómo se han comportado estas firmas en otros países en crisis como Grecia, Argentina o en la ciudad de Detroit, ¿usted tiene alguna expectativa real de que esta negociación sea posible? “Bueno, ahora mismo en PREPA (Autoridad de Energía Eléctrica) se están dando reuniones. Ellos (los bonistas) son difíciles, bien difíciles. Pero está pasando. Nos estamos moviendo poco a poco. No hemos terminado, pero… Acuérdate de que a ellos lo que les importa es recibir todo lo que invirtieron. Lo único que pueden hacer los bonistas de PREPA en el tribunal es pedir un síndico”, apuntó la funcionaria, quien insistió en que el proceso de negociación de la AEE sería el modelo a seguir con los demás bonistas.

Por su parte, el representante del interés público en la AEE, Carlos Gallisá, lo ve distinto. “La negociación de PREPA puede dar un indicio de qué puede pasar en la negociación de Puerto Rico. Es cierto. Porque hay acreedores que están en los dos lados, en PREPA y en la deuda del gobierno central. Pero no hay ningún indicio en PREPA ahora mismo que diga que se ha adelantado bastante en esa negociación o que se ha abierto la posibilidad de llegar pronto a un acuerdo. No creo que se ha de resolver muy pronto, por lo menos al nivel que están ahora mismo esas negociaciones. Puede tomar meses. Por lo menos en estos momentos la extensión del contrato que se le hizo a Lisa Donahue (oficial de reestructuración de la AEE) es de cuatro meses, así que los que favorecieron ese contrato y lo fijaron, quizá están reconociendo que [llegar a un acuerdo] puede tardar cuatro meses”, dijo al Centro de Periodismo Investigativo (CPI).

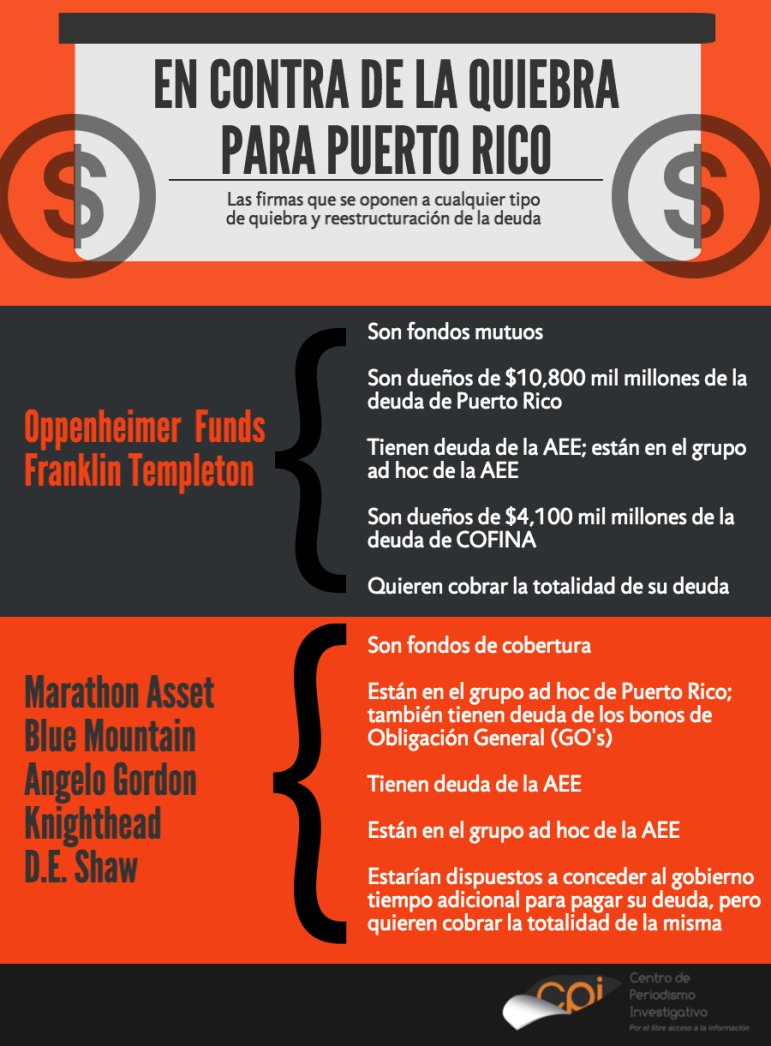

Infográfica por Laura Moscoso.

Los clanes y sus bufetes

Las firmas de inversión se han dividido por clanes según las deudas que intentan cobrar. Por ejemplo, hay firmas que tienen bonos del BGF, bonos de Obligación General (GO’s), bonos de la Corporación del Fondo de Interés Apremiante (COFINA) o de la Autoridad de Energía Eléctrica (AEE). Hay otras que tienen bonos de varias de estas entidades al mismo tiempo y por lo tanto pertenecen a más de un clan. Esto también ha provocado que haya conflictos de interés entre firmas que pertenecen a un mismo grupo.

Las firmas se dividen, además, entre las que apoyan una reestructuración de la deuda y las que no la apoyan.

Algunos fondos de cobertura confían en que si se logra un proceso de reestructuración de las corporaciones públicas, el gobierno podrá usar dinero del fondo general para pagar los GO’s que ellos poseen y cuyo pago está garantizado por la constitución. También apuestan a que ese proceso provocaría un alza en el precio de los bonos de Puerto Rico en el mercado financiero. Por eso apoyan una reestructuración en las corporaciones públicas, según fuentes del CPI.

Pero quienes poseen bonos de las corporaciones, como otros fondos de cobertura y los fondos mutuos, se oponen a la reestructuración, pues una reorganización de la deuda podría implicar retrasos y recortes en los pagos que esperan recibir.

La principal disputa legal que se anticipa podría ser la que ocurra entre los bonistas de GO’s y los de COFINA, cuya fuente de pago es el IVU. El conflicto estaría en si los ingresos de COFINA pueden ser usados para pagar GO’s, aseguró una fuente al CPI.

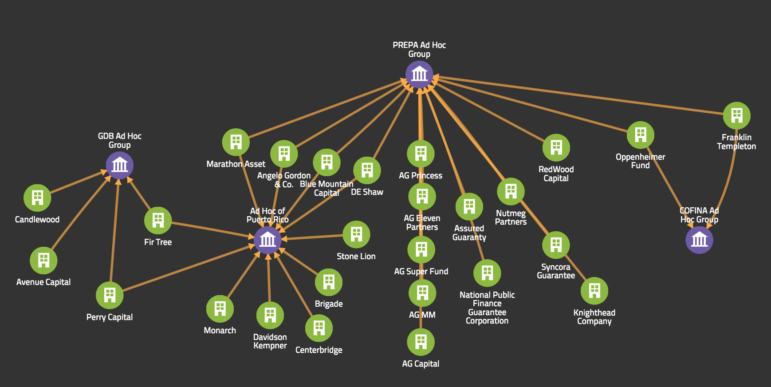

El Ad Hoc Group de la AEE

Uno de los clanes, que es el único que actualmente está sentado en la mesa de negociación, es el ad hoc group de la AEE. Lo componen fondos de cobertura como Angelo Gordon & Company, BlueMountain Capital, D.E. Shaw Galvanic Portfolios, Knighthead Capital, Marathon Asset Management y el fondo mutuo Franklin. Este grupo contrató al bufete de abogados Venable. Por su parte, BlueMountain además reclutó a la firma Gibson Dunn. Ambos bufetes han estado cabildeando en contra del proyecto HR-870, radicado por el comisionado residente Pedro Pierluisi, y que busca extender el Capítulo 9 de la ley federal de quiebra a Puerto Rico.

El fondo Franklin también ha cabildeado en el Congreso en contra del HR-870 de Pierluisi junto al también fondo mutuo Oppenheimer, representados por el bufete Kramer Levin Naftalis and Frankel. Entre ambos fondos poseen $10,800 mil millones de la deuda del gobierno (Oppenheimer tiene $7,400 mil millones y Franklin $3,400 mil millones). Los datos sobre la cantidad de deuda que poseen las firmas no son oficiales y fueron publicados por The Wall Street Journal luego de un análisis de la información disponible en la plataforma especializada Morningstar.

Los fondos mutuos Oppenheimer y Franklin llevan alrededor de 20 años invirtiendo a largo plazo en Puerto Rico y lo que impulsan en la negociación de la AEE es que quieren cobrar todo, pues pagaron mucho más que otros inversionistas por sus bonos, cerca de 100 centavos del dólar antes de 2013.

Mientras que un grupo que sí estaría más inclinado a negociar es el de los fondos de cobertura que comenzaron a invertir a corto plazo en 2013, compraron bonos a 40 o 50 centavos del dólar y podrían obtener ganancias incluso si el gobierno fuera capaz de conseguir un descuento de la deuda de, por ejemplo, 10 o 20 por ciento, indicaron fuentes de la industria al CPI.

A la reestructuración se resisten además las compañías aseguradoras de bonos de la AEE y de otras entidades, ya que tendrían que compensar por cualquier retraso o pago disminuido. Las principales aseguradoras de bonos (monoline insurers) de Puerto Rico son Assured Guaranty, National Public Finance Guarantee y Ambac Assurance. Algunas de estas aseguradoras han contrataron a los bufetes Cadwalader, Wickersham & Taft; Weil, Gotshal & Manges y Debevoise & Plimpton para que las representen.

Ad Hoc Group de Puerto Rico

El Ad Hoc Group de Puerto Rico posee $4.5 mil millones en GO’s, bonos del BGF y de COFINA, según se ha divulgado por la prensa financiera. Liderado por los fondos buitre Fir Tree Partners, Monarch, Perry Capital, Brigade Capital, Centerbridge Capital, Stone Lion y Davidson Kempner, este grupo lleva operando un año en la isla y en mayo contrató al bufete Robbins, Russell, Englert, Orseck, Untereiner & Sauber.

Esta firma de abogados tiene como clientes a compañías que forman parte de las empresas Fortune 500, que este año tiene en las primeras posiciones a Walmart, la petrolera Exxon Mobil y a Apple. El bufete anuncia en su página que entre sus clientes habituales se encuentran también los fondos de cobertura.

El bufete ha representado a los fondos buitre Aurelius Capital, Blue Angel -filial del fondo Davidson Kempner- y Elliott Management, firma del multimillonario manejador de fondos buitre Paul Singer, en contra del gobierno de Argentina, en el caso por el cobro de la deuda de ese gobierno que se dilucida en la corte de Nueva York. El ad hoc group de Puerto Rico también contrató como asesor a Claudio Loser, ex director argentino del Fondo Monetario Internacional y jefe fundador de Centennial Latinoamérica.

El ad hoc group de Puerto Rico, cuyos portavoces, además de funcionarios del gobierno, ocultan la identidad de muchos de sus miembros, ha estado enviando señales de humo a la Fortaleza y al BGF para comenzar a negociar. “Ellos mandaron una carta diciendo ‘queremos hacer esto con ustedes’ y no sé qué más, y la respuesta mía fue ‘vamos a sacar el reporte Krueger y nos sentamos a hablar’”, dijo Melba Acosta, en alusión al informe realizado por la economista Anne Krueger sobre la situación económica y fiscal de Puerto Rico. Acosta admitió que se ha reunido en varias ocasiones con estas firmas, pero dice no recordar sus nombres.

Así las cosas, las intrigas de palacio y comunicaciones entre el gobierno y los bonistas se tratan de manejar bajo el radar. Por ejemplo, uno de los cabilderos que según fuentes del CPI representa al Ad Hoc Group de Puerto Rico es Roberto Prats, ex senador y presidente del Partido Demócrata en Puerto Rico, mediante su firma RPP Consulting Group LLC. Al preguntársele a Prats sobre las firmas que representa, su respuesta al CPI fue: “Aunque agradezco su interés en este asunto, los acuerdos privados entre mi firma de abogados y nuestros clientes impiden que ofrezca la información que nos solicita”.

Ad Hoc Group del BGF

Otro grupo de bonistas que posee deuda del BGF se compone de al menos cinco firmas de inversión: Avenue Capital, Candlewood Investment Group, Fir Tree Partners y Perry Corp. Brigade Capital estuvo en el grupo, pero ya no, supo el CPI. Fir Tree Partners, Brigade y Perry Corp también son integrantes del ad hoc group de Puerto Rico. El clan de bonistas del BGF contrató al bufete Davis Polk & Wardwell. Este bufete indica en su página que tiene experiencia representando y asesorando a los fondos de cobertura más grandes de Estados Unidos y del mundo. También han trabajado junto al gobierno estadounidense en casos de alto perfil relacionados a la crisis financiera del 2008, como el rescate financiero de la aseguradora American International Group (AIG).

Ad Hoc Group de COFINA

Otro clan lo forman al menos cinco firmas, de las que no se ha hecho pública su identidad, pero medios especializados han reportado que poseen $5 mil millones en bonos de COFINA y que contrataron al bufete Quinn Emanuel Urquhart & Sullivan. Algunas firmas con bonos de COFINA no han sido aceptadas en este comité para evitar conflictos de interés, ya que además poseen bonos en otras corporaciones, según The Wall Street Journal. Fuentes del CPI indicaron que en este grupo también hay miembros del ad hoc group de Puerto Rico.

El 27% de la deuda de COFINA está en poder de los fondos mutuos Oppenheimer y Franklin, quienes conjuntamente poseen $4.1 mil millones de la deuda total de alrededor de $15 mil millones de esa corporación, según el análisis de The Wall Street Journal de los datos del servicio Morningstar.

Agradezco al CPI su gestion responsable para dejar saber al pueblo a quien debemos; o con quien tenemos la deuda. Es importante en el analisis del pueblo responsable el conocer esos emporios del capitalismo. Personalmente voto porque se anulen los intereses que hacen crecer la deuda dia a dia y que se reestructure la misma caso a caso. Para eso debemos tener conocimiento de quienes son las carteras tras la deuda…cuando y por que nos prestaron y bajo que administracion. Obviamente en que se utilizo ese dinero.